高盛以为勾引 直男,跟着好意思国零落风险飞腾、好意思国例外论瓦解,好意思元结构性推崇欠安的可能性正在增多;德银示意,欧元有望崛起替代好意思元,成为新的“隐迹所”。

好意思国例外论正在闭幕,可能导致大规模的好意思元抛售潮。

高盛分析师KarenReichgottFishman和LexiKanter在最新叙述中示意,好意思国例外论的消退和好意思国经济零落风险的增多正在激动外汇对冲策略的转机。

熟女论坛叙述证据,2025岁首以来,对冲好意思股外汇风险的日元投资者年化酬金较未对冲组合跳动11.6个百分点,而好意思股投资者对冲欧股外汇风险则导致酬金减少了22.9个百分点。

因此,高盛以为,番邦投资者应提高对好意思股的外汇对冲比例(尤其是日元和欧元投资者),而好意思国投资者应缩小对非好意思股票的外汇对冲比例,以致径直执有非好意思元钞票——这意味着对好意思元的需求将减少,好意思元改日可能会继续贬值。

德银进一步指出,在4月2日的关税冲击后,欧元相较于好意思元推崇更好。跟着欧元区积极继承普及安全钞票供应、加强国防和松开财政计谋等要领,欧元行为避险钞票的迷惑力正在飞腾,有望成为好意思元的“替代品”。

高盛:好意思国例外论消退,对冲策略该变了

高盛强调,由于民众经济增长趋于均衡,且外洋酬金出路改善,使得好意思元和好意思股同期下落的情况变得愈加庸碌和执久。4月3日,标普500指数和欧元/好意思元出现了自2000年以来单日最大空洞跌幅。

叙述建议了投资者在决定是否减少外汇敞口时应试虑的四个主要身分,差异是:

空洞以上身分,高盛以为,商量到好意思国经济零落风险的飞腾、股票价钱的下落,以及好意思国计谋的不信赖性和外汇波动加重执续存在,番邦投资者应提高对好意思股的外汇对冲比例(尤其是日元和欧元投资者),而好意思国投资者应缩小对非好意思股票的外汇对冲比例,以致径直执有非好意思元钞票。

而好意思国投资者增多对其他货币钞票的投资,以及番邦投资者提高对好意思股的外汇对冲比例,这皆可能导致对好意思元的需求减少,高盛因此以为,改日一年好意思元将继续贬值。

华尔街见闻此前说起,据瑞银叙述,番邦投资者对好意思国股票的外汇对冲比例仅为20%,这意味着大部分好意思国钞票未进行对冲,一朝阛阓热枕逆转,可能连忙激发好意思元抛售。瑞银劝诫称,约14万亿好意思元的好意思国无对冲钞票靠近风险。要是番邦投资者减执5%,可能激发7000亿好意思元的好意思元抛售。

天然高盛以为,由于好意思元在民众金融阛阓中的作用,在阛阓严重承压时,好意思元仍将走强,但跟着民众经济增长愈加均衡、好意思国例外论的瓦解,好意思元结构性推崇欠安的可能性正在增多。

欧元崛起成为新“隐迹所”?

德看法银行策略师TimBaker在其4日发布的叙述中指出,欧元正在成为好意思元的一种“替代品”。

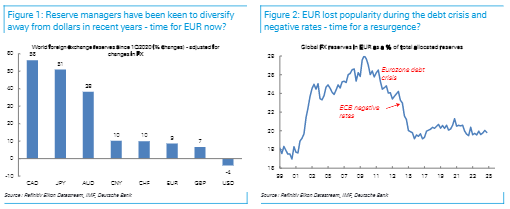

叙述示意,在4月2日的关税冲击后,好意思元兑澳元、新西兰元和挪威克朗走强,兑瑞典克朗、英镑和加元执平。与此同期,欧元区正积极继承普及安全钞票供应、加强国防和松开财政计谋等要领,这些皆增强了欧元行为避险钞票的迷惑力。

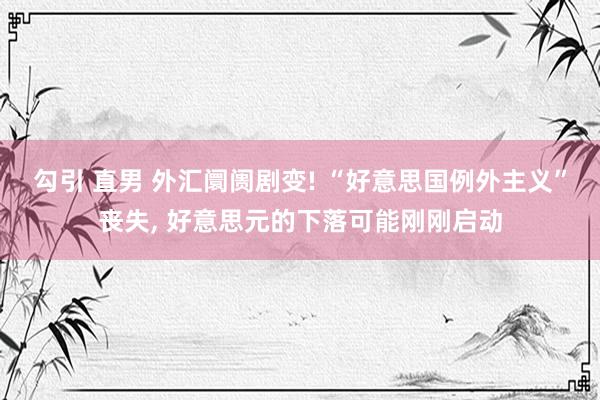

国际货币基金组织(IMF)的数据证据,民众储备司理连年来一直在戮力使其投资组合多元化,减少对好意思元的依赖。自2020年第一季度以来,他们增多了对加元、日元和澳元的设立,增幅达到40%至50%。但与此同期,欧元设立的变化却蝇头小利。

叙述指出,在2010年代,欧元曾占据民众外汇储备的四分之一以上。但是,欧元区债务危境和随后的负利率导致其占比急剧下降。昔日十年中,欧元在外汇储备中的占比约为五分之一。

叙述以为,要是欧元大要重回之前的水平,可能意味着将有颠倒6000亿欧元的资金流入。

阛阓有风险,投资需严慎。本文不组成个东说念主投资建议勾引 直男,也未商量到个别用户特殊的投资方针、财务现象或需要。用户应试虑本文中的任何意见、不雅点或论断是否恰当其特定现象。据此投资,累赘散漫。

下一篇:没有了