甬兴证券有限公司彭毅,张恬近期对德昌股份进行筹办并发布了筹办讲述《初次隐私深度讲述:“小家电+汽零”双轮运转,受益于出海和国产替代》金瓶梅2,本讲述对德昌股份给出买入评级,现时股价为16.36元。

德昌股份(605555)

中枢不雅点

吸尘器、小家电代工领跑者,EPS电机构筑新增长极。公司是中国十大吸尘器出口企业、浙江省绿色工场、浙江省隐形冠军培育企业。公司依托电机领域的时期上风,深度布局小家电和汽车零部件领域,聚焦客户需求,以立异运转发展,通过规模化、专科化、外欧化旅途,践行“以吸尘器为基础业务、以多元小家电为成长性业务、以EPS电机为政策性业务”的政策。

轻熟女吸尘器出口景气回升,多元小家电业务崭露头角。公司已与TTI、HOT、SharkNinja等外洋龙头家电品牌商达成政策互助,居品隐私大地清洁电器、环境家居电器、个东说念主照应电器等。据海关总署,2024年1~5月吸尘器累计出口数目为6194万台(同比+25.2%),吸尘器累计出口金额为223.64亿元(同比+13.7%)。驱散2023年末,公司在研新技俩28个,隐私大地清洁电器、环境家居电器、个东说念主照应电器和厨房电器,波及SKU跳动100个。跟着越南分娩基地沉着投产、国内“年产734万台小家电居品援助技俩”稳步鞭策,其家电业务规模有望陆续增长。

电动化、智能化运转EPS系统装车率训诲,公司紧捏EPS电机国产化机遇。EPS电机属于汽车核快慰全件,整车厂及Tier.1采购气派审慎,对于锻真金不怕火的供应商不会疯狂切换。驱散2018年,EPS电机的入口比例仍达79.70%,部分国产厂商结束了EPS电机的国产化。公司EPS无刷电机、制动电机已配套耐世特、采埃孚、捷太格特、上海同驭、上海利氪等国表里盛名客户。驱散2024年7月10日,已赢得的定点技俩全生命周期总金额约为50.66亿元。驱散2023年末,汽车EPS电机、制动电机产能方面,公司已有8条产线投产干预量产阶段,另有3条产线在装置调试中,EPS电机和制动电机策画产能跳动300万台。

公司拟参股配置“深圳东说念主形机器东说念主国创中心有限公司”,将电机上风蔓延至东说念主形机器东说念主领域。据公司公告,2023年10月24日,公司董事会会议审议通过《对于对外投资配置结伙公司的议案》。公司拟与五家产业相关企业开展政策互助,共同援助广东省东说念主形机器东说念主立异中心,配置“深圳东说念主形机器东说念主国创中心有限公司”,手脚立异中心的骨子运营载体。结伙公司注册本钱为6500万元,其中公司出资500万元,持股比例为7.69%。咱们合计,公司的EPS电机和东说念主形机器东说念主的无框力矩电机同属于扭矩精密戒指电机,具备较强的时期挪动性。

盈利预测与投资提议

公司受益于吸尘器出口景气回暖,汽车EPS电机、制动电机国产替代,前瞻布局东说念主形机器东说念主领域。跟着新客户、新址品陆续迷惑,改日功绩有望陆续增长。咱们展望2024-2026年营收差异为35.85、43.88、52.70亿元,同比增长差异为29.2%、22.4%、20.1%;归母净利润差异为4.17、5.19、6.38亿元,同比增长差异为29.5%、24.5%、22.9%;对应EPS差异为1.12、1.39、1.71元,对应PE差异为14.22、11.42、9.30。初次隐私赐与“买入”评级。

风险教唆

家电奢华需求不足预期,原材料价钱高涨,新址品委派程度不足预期,汇率大幅波动。

证券之星数据中心字据近三年发布的研报数据筹备,华鑫证券张涵筹办员团队对该股筹办较为深化,近三年预测准确度均值为77.56%,其预测2024年度包摄净利润为盈利3.88亿,字据现价换算的预测PE为15.47。

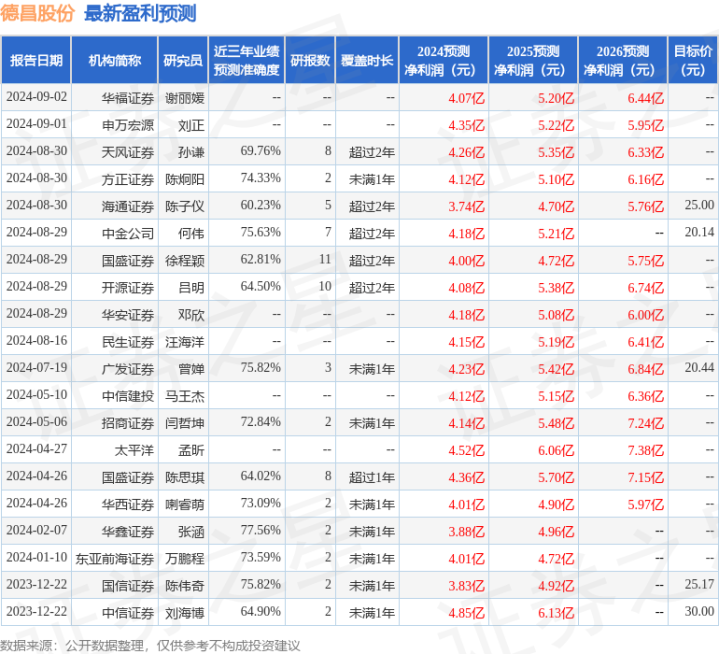

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;昔日90天内机构指标均价为21.36。

以上内容为证券之星据公开信息整理金瓶梅2,由智能算法生成,不组成投资提议。